Метод капитализации

Метод капитализации — один из вариантов расчета в доходном подходе, позволяющий с максимальной точностью вычислить цену недвижимости. Как и в ряде других способов, метод капитализации основан на следующем принципе: цена имущества (собственности) эквивалентна текущей стоимости будущих затрат на ее содержание.

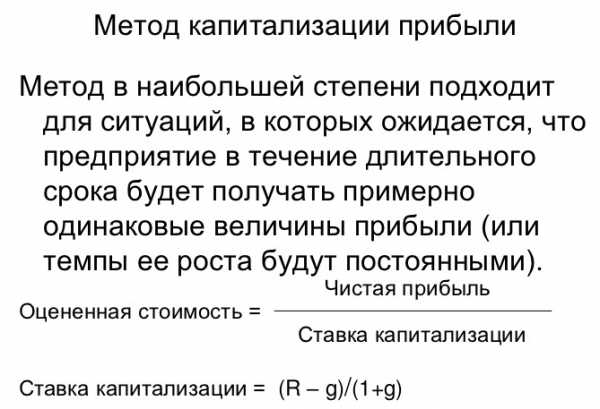

Метод капитализации — способ вычисления цены имущества, суть которого в превращении чистого операционного дохода в стоимость. Операции по расчету производятся путем простой формулы — ЧОД делится на коэффициент капитализации.

Метод капитализации: сущность, плюсы и минусы

При оценке бизнеса (имущества) все чаще применяется метод капитализации, как один из способов доходного подхода. Такой вид расчета актуален только при наличии всех необходимых данных, а также при условии, что ожидаемая прибыль будет стабильной или же сохранит незначительные темпы роста. Эти условия напрямую касаются, к примеру, арендного бизнеса, когда основной вид дохода — это плата за аренду помещения.

Текущая цена имущества зависит от изменений коэффициента капитализации, поэтому применение описываемого метода подразумевает четкое обоснование параметра. Сама капитализация — преобразование финансового потока в цену (стоимость) посредством деления расчетного параметра на мультипликатор (коэффициент капитализации). Всю суть метода можно выразить в простой формуле:

Vm = Прибыль/К (или V) = М*Д,

где К — коэффициент капитализации,

Д — прибыль;

М — мультипликатор,

Vm — стоимость оценки объекта.

Сущность метода капитализации — в вычислении объема ежегодной прибыли с учетом ставки капитализации, на базе которой и производится расчет стоимости компании. Применение этой методики позволяет специалисту решить несколько задач:

— вычислить продолжительность периода, в который производится анализ;

— рассчитать коэффициент капитализации;

— произвести расчет рыночной цены.

На сегодня есть несколько методик капитализации компании. Они различаются в зависимости от видов прибыли, а также параметров, которые выступают в качестве делителей (множителей) при выполнении расчетов. Так, можно выделить капитализацию:

— фактических (реальных) дивидендов;

— чистой прибыли до момента выплаты налогов;

— чистой прибыли уже после выплаты налогов;

— потенциальных дивидендов и так далее.

Расчет чистой прибыли должен выполняться в определенный срок. Анализ можно произвести для трех периодов в прошлом или же использоваться три временных промежутка (два периода до момента расчета, один — на текущий момент и два — в будущем). Важный момент — сопоставить полученные параметры.

К преимуществам метода капитализации стоит отнести:

— простоту вычисления;

Недостатки метода капитализации заключаются в невозможности его применения в следующих случаях:

— при отсутствии необходимых данных о рыночных операциях;

— когда предприятие находится еще на этапе становления;

— объект оценки нуждается в проведении серьезных работ по реструктуризации.

Метод капитализации: основные этапы применения и оценки

В процессе использования метода задача оценщика состоит в следующем:

1. Выполнить все шаги по подготовке финансового отчета за определенный промежуток времени (чаще всего расчет производится за последние пять лет).

2. Сделать корректировку финансовых данных, которые были отображены в отчете, опираясь на современные требования GAAP. Если необходимо «спрятать» лишние или недействующие средства компании, то их нужно рассмотреть на последнем этапе.

3. Выполнить расчет (перерасчет) налогов (федеральных и местных) на нормализованную прибыль (еще до момента вычета налогов). В результате можно получить чистую прибыль с учетом корректировки.

4. В ситуации когда в роли капитализируемой прибыли выступает денежный поток, не обойтись без дополнительной корректировки чистой прибыли (была рассчитана на предыдущем этапе). Такой расчет позволяет получить чистый или валовой финансовый поток.

5. Вычислить коэффициент капитализации. В роли объекта для расчетов должен выступать тот поток, который нуждается в капитализации. Как правило, в качестве этого потока выступает чистый доход, рассчитанный в шаге 3. Но в ряде случаев в роли измерителя может выступать как чистый, так и валовой денежный поток (шаг 4).

6. Рассчитать срок деятельности предприятия, который будет основой для капитализации. Как правило, в качестве такого периода берется последний год работы. Для получения более точных результатов может быть выполнен расчет с учетом показателя за последние несколько лет.

7. Рассчитать операционную цену компании. Для этого чистая прибыль (ее расчет выполнен на шаге 3) делится на коэффициент капитализации.

8. Провести проверку на соответствие «здравому смыслу». На данном этапе оценщик должен пересмотреть расчет, и сделать ряд основных тестов в отношении обоснованности доводов при расчете.

9. Если на втором шаге были откорректированы данные финансовой отчетности и появились недействующие или излишние активы, то их необходимо добавить к показателю, рассчитанному в седьмом шаге.

10. Принять решение, есть ли необходимость в корректировке полученной на девятом шаге цены для учета скидки по бесконтрольному пакету ценных бумаг или скидки за ликвидность.

Упрощенная расчетная часть метода капитализации имеет три этапа:

1. Определяется средняя ожидаемая прибыль компании за год. В расчет принимается тот доход, который возможен при самом эффективном использовании ресурсов предприятия.

2. Производится расчет ставки капитализации.

3. Вычисляется общая цена объекта (имущества) с учетом ранее рассчитанного ЧОД и капитализационного коэффициента.

На начальном этапе оценщик принимает во внимание несколько уровней дохода — потенциальный и действительный валовой, денежные поступления, операционный доход.

Потенциальный валовой доход непосредственным образом зависит от платы за аренду и площади помещения. Сама формула выглядит следующим образом:

ПВД = Cа * S,

где Ca — плата за объект, который предоставляется в аренду, кв. метр;

— S — площадь объекта, который сдается в аренду, кв. метр.

Метод капитализации хорош в том случае, когда в соглашении прописана фиксированная ставка по аренде. В остальных вариантах более предпочтительна методика дисконтирования денежных потоков.

Следующий параметр, который подлежит расчету — действительный валовой доход. Он вычисляется как сумма потенциального валового дохода и прочей прибыли от применения объекта недвижимости и «минус» потери, которые вероятны при недоиспользовании имеющихся в распоряжении площадей.

Конечный вариант формулы выглядит таким образом:

ДВД = ПВД + Прочая прибыл — Потери.

Если для расчета потерь недостаточно информации, то оценщик может выполнить расчет коэффициента недозагрузки. При этом производится подробный анализ двух видов информации — текущей и ретроспективной. Особое внимание уделяется таким данным, как количество и содержание арендных соглашений, сроки их действия, частота перезаключения и так далее.

Расчет коэффициента недозагрузки:

Кнд = (Тс*Дп)/На,

На — количество периодов, в которых объект недвижимости сдавался в аренду;

Дп — доля единиц имущества (недвижимости), по которым происходит перезаключение договоров;

Расчетный коэффициент недозагрузки необходимо корректировать с учетом вероятной загрузки в будущем. Это, в свою очередь, зависит от нескольких параметров — перспектив развития региона, ситуации в экономике, стадии в рыночном цикле, отношения спроса и предложения.

Чистый операционный доход может быть вычислен путем вычитания из действительной валовой прибыли операционных затрат. За расчетный период берется срок в один год. В процессе вычисления амортизационные отчисления в учет не берутся. Сама формула такова:

ЧОД = Действительная валовая прибыль — Операционные затраты.

Последний параметр в формуле (операционные затраты) — средства, которые необходимы для поддержания нормальной работоспособности объекта недвижимости. Их можно разделить на условно постоянные, эксплуатационные и резервы.

Следующий этап — расчет коэффициента капитализации, который может выполняться несколькими методами:

1. С учетом корректировки на изменение цены актива. Здесь коэффициент состоит из пары элементов — нормы возврата средств (капитала) и ставки доходности.

Формула расчета:

Что касается «дельта», то этот параметр отображает снижение стоимости объекта недвижимости.

2. По методу рыночной выжимки формула будет иметь следующий вид:

Здесь Сi — это цена, за которую был продан i-й объект;

ЧОДi — чистая операционная прибыль для любого из i-ых объектов аналога.

Самая большая проблема в данной методике — это поиск информации по ЧОД (она является скрытой).

3. По методу связанных инвестиций. В случае когда покупка недвижимости производится за кредитные или личные средства, важно, чтобы коэффициент капитализации удовлетворять двум видам инвестиций:

— для заемного капитала расчет такой:

— для собственного капитала формула следующая:

utmagazine.ru

сфера применения, примеры расчета, как рассчитать ставку капитализации

Чтобы понять, что такое метод капитализации недостаточно знать только математический смысл, поскольку он применяется в оценке доходов при одном условии — если происходит постепенное и умеренное возрастание финансового показателя.

Если поток дохода характеризуется скачкообразными показателями, то метод капитализации будет не лучшим решением. Также нельзя использовать капитализацию, если строительный объект находится не на завершенной стадии или нет информации о реальных сделках продажи или аренды.

Методы оценки объектов недвижимости

В настоящий момент принято выделять всего три общепринятых метода оценки недвижимости.

К первому виду относится прямое сравнение продаж и основывается соотнесении объекта, подлежащего к оценке и альтернативных объектов, обладающих схожими свойствами.

В основе доходного метода лежит представление о планируемой стоимости, которая включает понимание чистого дохода, в результате предварительной оценки объекта при адекватном уровне использования. В данном случае учитывается срок поступления финансовых средств и уровень возникновения возможного фактора риска. Стоит отметить, что в основе доходного метода всегда распространено ожидание. То есть его показатели могут сформировать представление о будущих оценках. В данном случае покупатели должны рассматривать возможную прибыль с точки зрения инвестирования и не ждать быстрого финансового прироста.

Другими словами, это метод, который может математическим и наглядным образом сформировать картину в перспективе позитивного развития. Чаще всего его применяют в том случае, когда размер дохода не является стабильным и в каждый отсчитанный период имеет разные показатели.

Суть метода капитализации доходов, общая характеристика, определение

Как правило, метод капитализации применяется для того, чтобы с максимальной точностью оценить «зрелые» предприятия, которые уже успели накопить определенный показатель финансовых активов и могут заявить о стабильной деятельности. По отношению к другим видам оценки, метод капитализации широко распространен, благодаря более демократичному подходу, поскольку для его использования необязательно иметь представление о долгосрочных прогнозах, касающихся доходов предприятия.

Метод капитализации – это вид оценки имущества, который строится на показателях дохода за определенный период, если за основу берется предположение, что уровень дохода останется на том же уровне.

Капитализация дохода предполагает взаимосвязь между настоящим и будущим показателем стоимости какого-либо объекта.

Суть метода заключается в выборе вида дохода, внесении необходимых поправок, обосновании стабильности предполагаемого дохода и расчета самой ставки капитализации. Стоит понимать, что данный метод предполагает математический расчет по статичной формуле.

Достоинства и недостатки метода капитализации

Основным достоинством метода капитализация является простота его использования. Кроме того, он способен в полной мере отобразить рыночную конъюнктуру. Множество споров вызывает оценивание малого бизнеса.

Поскольку на территории РФ принято использовать упрощенную систему налогообложения, это приводит к затруднительному положению в осуществлении оценки предприятия. В таком случае отсутствуют такие важные сведения, как наличие или отсутствие дебиторской задолженности, а также нет никакой информации об основных финансовых показателях. Кроме того, все сведения могут быть бездоказательными. Поэтому оценку возможно осуществить лишь применяя доходный метод.

Однако в том случае, когда предоставляется полная аудиторская и консалтинговая информация, оптовая торговля и прочие математические показатели, то может возникнуть недостаток данных о постоянной клиентской базе. Оценить предприятие в таком случае будет крайне сложно. Какой-либо анализ будут иметь низкий уровень достоверности.

Данный метод не может быть применен в том случае, когда невозможно применить полный анализ экономической ситуации или отсутствует полная информация о совершенных сделках.

Также рекомендуется воздержаться от его применения, если бизнес находится на стадии развития и не имеет устоявшегося капитала или объект уже устарел и требует серьезной реструктуризации или модернизации.

Примеры расчета

Для того чтобы лучше понять, каким образом рассчитывается стоимость недвижимости по методу капитализации, стоит взглянуть на несколько примеров.

- Метод Ринга. Рекомендуется использовать в том случае, если возмещение всей суммы должно происходить равными долями. Годовая норма, соответственно, рассчитывается методом деления на 100% от стоимости актива.

Пример: известно, что срок инвестирования составляет пять лет. Процент по доходности ставки -18%. Расчет: Понятно, что норма возврата составляет 20%, поскольку за пять лет инвестирования будет вычтено 100%. В этом случае процент капитализации получится 38 процентов.

- Метод Инвуда. Он применяется, если возврат капитала не инвестируется по показателю доходности.

Пример: Если известно, что срок инвестирования составляет пять лет, а доход по инвестициям составляет 12%. Решение: Коэффициент доходности будет равен 0,12, а коэффициент капитализации будет равен 0,28.

Как рассчитать ставку капитализации

Расчет ставки капитализации происходит в несколько этапов:

- Расчет годового валового дохода, зависимости от инвестиционной собственности.

Как правило, валовым доходом является показатель, который предполагает сдачу помещения в аренду. То есть, расчет происходит притом условии, если инвестор предоставляет помещение арендодателю для дальнейшей реализации.

- Вычитание операционных издержек из валового дохода. Недвижимость тесно связана с расходами и эксплуатационными сроками. Как правило, в эксплуатационные расходы может входить обслуживание дома, капитальный ремонт и прочие предприятия, направленные на поддержание объекта в нужной форме.

- Разделение полученного дохода на затраты, которые связанны с выкупом недвижимости. Другими словами, необходимо высчитать ставку по капитализации, которая определяется, как разница дохода и первоначальной стоимости или затрата капитала на приобретение объекта.

Метод капитализации при оценке бизнеса и недвижимости

Метод характеризуется как соотношение цены бизнеса посредством перевода чистого дохода в стоимость на данный момент.

Метод характеризуется как соотношение цены бизнеса посредством перевода чистого дохода в стоимость на данный момент.

Стоимость объекта по прямому методу капитализации возможно вычислить согласно следующей формуле:

Ср=ЧОД/Кн.

Ср – показатель стоимости объекта, ЧОД – чистый доход, который приносит бизнес, Кн –коэффициент капитализации.

Существует определенная последовательность, согласно которой производится метод капитализации:

- Изначально необходимо узнать такой показатель, как ЧОД (чистый операционный доход). Это показатель обусловлен непосредственно самим объектом недвижимости при его объективном методе использования (не учитываются негативные внешние или внутренние факторы, при которых объект может потерять эксплуатационную способность раньше планируемого срока).

- Математический расчет ставки капитализации.

- В зависимости от показателя ЧОД определяется стоимость объекта и дальнейшего деления на коэффициент капитализации.

В действительности, метод капитализации всегда поможет вычислить точную стоимость различного рода недвижимости. Важно понимать, использовать его возможно только в том случае, когда есть все исходные данные об объекте. Его показатель зависит в первую очередь от состояния инвестиционного объекта.

Если говорить о применении метода в строительной сфере, то метод капитализации используется для того, чтобы оценить первоначальную стоимость первичного или вторичного объекта. Что касается сферы бизнеса, то здесь существует много аспектов, при которых оценка может быть затруднена. Чаще всего это происходит в сфере развития малого бизнеса. Не рекомендуется его применять, если предприятие молодое и еще не имеет постоянной финансовой базы. Отсутствие наработанной базы тоже может стать серьезной преградой.

Метод капитализации возможно использовать самостоятельно, даже не имея профессиональных знаний в аналитической сфере деятельности. Но вопрос о том, насколько правильно и целесообразно это делать, остается открытым. Главное достоинство заключается в быстроте подсчетов, но отсутствие хотя бы малейшей информации делают подобного рода оценку субъективной. Поэтому перед тем, как проводить математическую работу и формировать выводы, нужно понимать, подходит ли его использование в конкретной ситуации.

В последнее время, метод капитализации широко используется в банковской сфере деятельности. Он помогает вычислить избыточный доход, поможет сформировать полную картину успеха деятельность финансового института.

Метод капитализации может дать вполне реальное представление об инвестиционном мире, однако в его использовании необходимо проявляться аккуратность и рациональный подход.

Консультация на видео

О методе капитализации в ролике от канала «Успешный инвестор».

terrafaq.ru

Метод прямой капитализации — Answr

Оценка имущества по методу прямой капитализации предусматривает сохранение уровня прибыльности объекта и условий его использования.

Сущность и характерные черты

Оценка недвижимости осуществляется двумя способами — с помощью прямой капитализации или посредством дисконтирования денежных потоков (ДДП). Оба пути реализуются при том условии, что цена имущества прямо зависит от его потенциальной способности приносить доход. В расчеты обязательно включается и уровень риска, сопровождающий преобразование прибыли, которая, возможно, сложится в дальнейшем, в конкретный показатель цены объекта.Ключевым отличием указанных способов являются разные алгоритмы учета образующихся прибылей. В прямой капитализации берутся во внимание доходы, получаемые за какой-то конкретный временной отрезок. В случае с ДДП в качестве основы используются показатели последних нескольких лет, сюда же может быть включена потенциальная прибыль от перепродажи недвижимости после того, как истечет отчетный период.

На выбор методики оказывают влияние следующие факторы:

- отражение в алгоритме текущих конкурентных тенденций;

- объем информации, на которой базируется анализ, ее тип, полнота и достоверность;

- возможность применения специфических характеристик объекта, способных повлиять на конечную стоимость — местоположения, размеров и пр.

- финансовые потоки долгое время остаются стабильными, при том они выше нуля;

- прибыль от использования объекта постепенно увеличивается, пусть и с небольшим шагом.

Расчет метода прямой капитализации

Применение этого способа отображает общую цену объекта, в которую входят специфические компоненты, в частности, стоимость здания, земельного участка.Общая формула цены объекта «С» в простом виде иллюстрирует взаимосвязь чистых операционных доходов (именуются как ЧОД) и коэффициента капитализации (Ккап):

С = ЧОД / КкапЧОД берется годовой или среднегодовой.

Рассматриваемую методику расчета не используют в двух ситуациях:

- объект является нестабильным источником прибыли;

- строительство недвижимости еще не завершено либо объект подлежит восстановлению.

- Вычисление ожидаемой прибыли, которую может принести объект. Анализ может основываться на годовых показателях или на средних достижениях, характерных аналогичному периоду. В приоритете способы максимально эффективного использования объекта.

- Определение значение коэффициента капитализации на основе ставки прибыли и нормы возврата денег. Здесь не подсчитывается цена реверсии, процесс инициируется только в отношении объектов недвижимости.

- Формирование суммарной цены имущества с учетом чистых операционных доходов и коэффициента капитализации.

Плюсы и минусы

Главным достоинством метода прямой капитализации и причиной его активного использования является удобство и легкость вычислений. Это самое простое решение для анализа объектов недвижимости, которые приносят прибыль в результате передачи в долгосрочную аренду. С помощью этого способа можно увидеть актуальную конъюнктуру рынка, что особенно важно, ведь значительное число сделок в профильной среде рассматривается именно с позиций цены и будущей прибыли.Рассмотренный алгоритм не всегда целесообразно использовать, если присутствует достаточный уровень сведений о совершаемых сделках. Он бесполезен в ситуациях, когда недвижимость не продуцирует стабильную прибыль или еще не сдана в эксплуатацию, что является существенным минусом.

answr.pro

30. Метод капитализации дохода. Определение ставки капитализации для целей оценки недвижимости.

Формула капитализации

V= NOI/ R

Метод является основным в оценке недвижимости, но реже применяется в оценке бизнеса.

Метод капитализации дохода определяет рыночную стоимость недвижимости путем конвертации дохода за 1 год (к ближайшей дате оценки) в стоимость при помощи коэффициента капитализации. РАССКАЗАТЬ ЧТО СТОИТ В ЧИСЛИТЕЛЕ, КАК СЧИТАТЬ ЧИСТЫЙ ОПЕРАЦИОННЫЙ ДОХОД.

Знаменатель формулы:

Коэффициент капитализации это процентная ставка, которая исп для конвертации годового дохода в стоимость.

Методы определения коэффициента капитализации (их 3):

1. Метод с учетом возмещения капитальных затрат и с корректировкой на изменения стоимости актива. Согласно методу коэффициент капитализации состоит из двух частей: R=on+of

on — ставка доходности инвестиций (капитала), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретными инвестициями.

of — норма возврата капитала, погашение суммы первоначальных вложений.

Расчет on:

Осуществляется кумулятивным (т.е. суммирование) методом. Суть метода в том, что к безрисковой ставке (который исп в качестве базовой) добавляют поправки на различные виды риска, связанные с особенностями оцениваемой недвижимости. Ставка дохода на капитал по методу кумулятивного построения равна:

Безрисковая ставка

+

Премия за риск вложения в недвижимость (в данном учитывается возможность случайной потери потребительской стоимости объекта и премия может быть принято в размере страховых отчислений в страховых компаниях высшей категории надежности)

+

Премия за низкую ликвидность недвижимости (при расчете данной составляющей учитывается невозможность немедленного возврата вложенных в объект недвижимости инвестиций; премия принимается на уровне инфляции за типичное время экспазиции подобных оцениваемому объекту на рынке)

+

Премия за инвестиционный менеджмент (чем более рисковенее и сложнее инвестиции, тем более компетентного управления они требуют; премия рассчитывается с учетом коэффициента недогрузки и потерь……)

Расчет of:

— если сумма капитала вложенного в недвижимость остается неизменной и будет возвращена при ее перепродаже оф не считают;

— если прогнозируется измерения стоимости актива, то возникает необходимость учета в коэффициенте капитализации возврата основной суммы капитала (процесса рекапитализации).

Оф часто называют коэф. рекапитализации.

Существуют 3 метода нахождения оф:

а) метод ринга — метод прямолинейного возврата капитала. R=on+1/n, n — срок полезного использоваяния

б) метод инвуда — аннуитетный метод- метод возврата капитала по фонду возмещения и ставки дохода на инвестиции. R= on+ on/((1+on)^n-1)= on/( 1-1/(1+on)^n)

Замечания:

Функция 6, называлась фактор фондовозмещения PMT= FVa-i/((1+i)^n)-1, где SFF(n,i) = i/((1+i)^n)-1

Факторами Инвуда назывались 3 и 4 функции

Функция 4 взнос на амартизацию единицы.

Взаимосвязь функций: колонка 3 плюс процент = колонка 6

в) метод хоскольда — возврат капитала по фондовозмещению и безрисковой ставки %.

R= on+ SFF(n;iбезриск) = on + iбезриск/ (1+iбезриск)^n-1

2.метод связанных инвестиций — техника инвестиционной группы. Если объект недвижимости приобретается с помощью СК и ЗК коэффициент должен удовлетворять требованиям доходности на обе части инвестиций. Значит ставка определяется методом инвестиционной группы. Общий коэффициент капитализации определяется как средневщвешенная величина

Формула расчета: R= M*Rm+(1-M)*Re

Где

M- доля заемного капитала

1-М — доля собственного капитала

Rm- коэффиц. Капитализации для заемного капитала

Re- коэф капит для собственного капитала. Он равен годовой денежный поток до выплаты налогов разделить на величину собственного капитала. Коэф капит для заемного капитала ипотечной постоянной. Он равен ежегодные выплаты по обслуживанию долга/ сумма ипотечного кредита. Ипотечная постоянная может быть определена по таблице 6 функций сложного процента. Она равна сумме ставки процента и фактора фонда возмещения или фактору взноса на амортизацию единицы. Rm= Калонка 3+%= колонки 6

3. Метод прямой капитализации. Он основывается на рыночных данных по ценам продаж и значений чистого операционного дохода аналогичных объектов недвижимости.

R=1/n*сумма(NOIанi/Vанi), где

Vанi- цена продажи итого объекта

NOIанi- чистый операционный доход аналога итого

studfiles.net

Какова область применения метода прямой капитализации? Какие существуют методы оценки ставки капитализации в оценке недвижимости?

⇐ ПредыдущаяСтр 3 из 3

Основная идея метода капитализации дохода состоит в том, что цена недвижимости определяется теми доходами, которые она может принести в будущем.

В качестве таких доходов выступают:— доход от эксплуатации недвижимости; — доход от перепродажи недвижимости.

Из сказанного ясно, что основная сфера применения метода — оценка доходной недвижимости.

Суть подхода состоит в использовании того или иного варианта (метода) пересчета потока будущих доходов в их текущую стоимость с учетом:— величины будущих доходов;

— периода получения доходов; — времени получения доходов.

Метод капитализации основан на применении ставки (коэффициента) капитализации, позволяющей определить стоимость объекта оценки, зная доход, который можно получить от его использования по следующей формуле:

V = I / R,

где: V — стоимость оцениваемого объекта, I — доход от оцениваемого объекта за определенный период, обычно за год; R — ставка капитализации.

Ставка капитализации отражает степень риска и одновременно размер прибыли инвестора. Чем выше риск вложения денег куда-либо, тем больший процент прибыли требует инвестор от подобного вложения. Тут же заметим, что чем более рискованным является вложение денег, тем меньше этот бизнес стоит. Это полностью подтверждается приведенной выше формулой. Чем рискованнее бизнес, тем выше ставка капитализации и соответственно меньше стоимость бизнеса.

Ставка капитализации может определяться несколькими способами:— метод кумулятивного построения;- метод рыночной выжимки;- метод связанных инвестиций;- метод Элвуда и другие методы.

Рассмотрим метод кумулятивного построения, базирующегося на учете всех рисков, которые возможны для оцениваемого объекта недвижимости. Формула ставки капитализации по методу кумулятивного построения имеет следующий вид:

r = rrf + rm + rp, где: rrf — безрисковая ставка; rm — рыночная премия за риск; rp — премия за риски, связанные с недвижимостью.

Другими словами, прибыль инвестора должна анализироваться на основе оценок текущей безрисковой ставки, общего рыночного риска и риска, обусловленного особенностями недвижимости, как инвестиционного актива.

Эта формула справедлива, если стоимость объекта недвижимости остается постоянной во времени. Если происходит увеличение стоимости объекта, то ставку капитализации нужно будет уменьшить на процент, соответствующий темпам роста. И наоборот: если оцениваемое здание будет терять в стоимости, то ставку нужно будет увеличить на процент, соответствующий темпу падения.

Рассмотрим составляющие ставки капитализации:

Безрисковая ставка. Безрисковыми считаются инвестиции, получение возврата по которым в высшей степени определенно. Строго говоря, абсолютно безрисковых инвестиций быть в принципе не может. Поэтому в классической постановке к безрисковым относят инвестиции, возврат которых гарантирует либо государство, которое может просто включить печатный станок и расплатиться с инвесторами, либо в высшей степени надежный банк (для иллюстрации, как правило, обычно делаются ссылки на швейцарский банк). В качестве дополнения можно заметить, что безрисковая ставка по сути отражает временные предпочтения инвестора в условиях современной экономической реальности и учитывает инфляционные ожидания.

На зарубежных рынках недвижимости к безрисковым относят инвестиции в долгосрочные государственные ценные бумаги, как правило, облигации или казначейские обязательства. Соответственно, в качестве безрисковой при анализе инвестиций в недвижимость принимают текущую ставку по долгосрочным государственным обязательствам или аналогичным ценным бумагам.

На российском рынке идентифицировать надежную государственную ценную бумагу достаточно проблематично, что обусловлено общей ситуацией с платежеспособностью российского правительства. В качестве ориентира, вероятно, можно принять ставку по облигациям валютного займа («евробондам»), номинируя временные предпочтения инвесторов в валютном исчислении. Существует практика, когда в качестве безрисковой принимают ставку по валютным депозитам Сбербанка, имеющего среди населения более высокий кредит доверия.

Рыночный риск. В отличие от таких инвестиционных инструментов, как акции и облигации, для которых достаточно развита теория рисков и методы определения ставки дисконтирования денежных потоков, характеристики изменчивости составляющих дохода инвестиций в недвижимость имеют свои особенности.

Инвестиции в недвижимость с фиксированным доходом по характеристикам денежных потоков аналогичны надежным бессрочным облигациям. Как правило, аренда с фиксированной долгосрочной арендной платой дает возможность главным арендаторам получать существенную прибыльную арендную плату, поэтому вероятность неплатежа с их стороны весьма незначительна. Основной риск для такой инвестиции должен возникать в результате изменения рыночных процентных ставок и инфляции.

Инвестиции в недвижимость с пересматриваемой арендной платой по характеристикам денежных потоков больше напоминают инвестиции в простые акции. В данном случае рыночный риск увеличивается. Денежные потоки с течением времени могут изменяться, вплоть до полного прекращения.

При этом, однако, имеются существенные отличия в природе инвестиций в акции и в недвижимость. Денежный поток обыкновенной акции имеет вид дивидендов, которые определяются, с одной стороны, способностью менеджеров извлекать прибыль, а с другой стороны – стратегической политикой компании и общей конъюнктурой рынка. При ухудшении положения руководство акционерной компании может принять решение о приостановке выплаты дивидендов, а в случае банкротства акционеры могут потерять весь вложенный капитал.

В отличие от этого, право собственности на недвижимость по своей сути представляет право на реальные активы с длительным сроком экономической жизни. Стоимость недвижимости и арендная плата в меньшей степени зависят от способности менеджеров извлекать прибыль. Если бизнес арендаторов теряет эффективность, то в первую очередь прекращается выплата дивидендов, а арендная плата при этом является контрактным обязательством и ее выплата прекращается только в случае банкротства. Если арендатор все же обанкротился, владелец недвижимости понесет лишь кратковременные потери от отсутствия арендной платы в течение времени поиска нового арендатора.

Риски, связанные с инвестициями в недвижимость. Кроме общих рыночных рисков, инвестициям в недвижимость присущи специфические риски, обусловленные свойствами данного инвестиционного актива. Примерный перечень основных рисков данного типа имеет следующий вид:— риск управления недвижимостью;- риск низкой ликвидности;- секторный риск;- региональный риск;- риск износа;- экологический риск;- риск инфляции;- законодательный риск;- налоговый риск;- планировочный риск;

— юридический риск.

Таким образом, анализ инвестиционных рисков (рыночного риска и рисков, специфических для недвижимости) указывает на уникальность недвижимости как инвестиционного актива.

Особенностью определения величины ставки капитализации для недвижимости является то, что нельзя точно оценить каждую ее составляющую. Более того, следует подчеркнуть, что, даже если допустить при наличии достаточной статистики гипотетическую возможность точной оценки всех составляющих ставки капитализации, элемент неопределенности не может быть полностью исключен, так как ставка капитализации является отражением восприятия инвестором будущих рисков в будущей экономической ситуации, а не результатом исторических исследований.

Более предпочтительным и при этом менее сложным, дающим точные результаты, является метод рыночной выжимки. Для расчета ставки капитализации по этому методу необходимо иметь информацию по стоимости недавно осуществленной продажи сопоставимых объектов-аналогов и данные по доходам, получаемым от объектов-аналогов. Рассмотрим пример: Вам нужно оценить свою квартиру. Вы до этого сдавали ее в аренду по цене 200 $/месяц. Чтобы произвести оценку, найдем сопоставимый объект-аналог: в вашем районе была продана квартира за 50 000 $, которая ранее сдавалась в аренду за 250 $/месяц. Ставка капитализации для аналога составит: 250 / 50 000 = 0,005 или 0,5%. Теперь считаем стоимость оцениваемой квартиры:

V = I / R = 200 / 0,005 = 40 000 $.

Теперь вернемся к нашему примеру по определению стоимости административного здания методом капитализации дохода. Вспомним, что мы уже определили с помощью объектов-аналогов доход, который можно получать от сдачи в аренду оцениваемое нами здание и этот доход составляет — 146 $ в год. Ставку капитализации определим на основании усредненных в зависимости от типа недвижимых объектов ставок капитализации для Москвы и Санкт-Петербурга. Этот анализ строился с применением метода рыночной выжимки путем обработки статистического массива информации.

Рекомендуемые страницы:

lektsia.com

Репетитор оценщика — Доходный подход оценки недвижимости

ДОХОДНЫЙ ПОДХОД ОЦЕНКИ НЕДВИЖИМОСТИ

Доходный подход к оценке недвижимости в настоящее время является самым популярным в практической деятельности, так как, во-первых, часто не возникает проблем с нахождением для расчетов исходной информации, во-вторых, практически любой объект недвижимости способен приносить доход, следовательно, может быть оценен по данному подходу.

Доходный подход представляет собой два основных метода:

- метод прямой капитализации

- и метод дисконтированных денежных потоков.

Метод прямой капитализации основан на утверждении, что объект недвижимости должен стоить сумму, равную доходу, получаемому от данного объекта, деленному на коэффициент капитализации:

V = ЧОД / R

где V – рыночная стоимость объекта недвижимости,

ЧОД – чистый операционный доход,

R – ставка (коэффициент) капитализации.

Чистый операционный доход – это доход, получаемый от коммерческого использования недвижимости, после вычета всех потерь и расходов, необходимых в процессе эксплуатации объекта. Определение ЧОДа проводится в три этапа.

Этап 1. Рассчитывается потенциальный валовой доход (ПВД), т.е. теоретически возможного дохода от оцениваемого объекта недвижимости. Основной вид дохода от объектов недвижимости – арендная плата, поэтому чаще всего ПВД определяется по формуле:

ПВД = CА * Sпол

где СА – ставка арендной платы,

Sпол – арендопригодная площадь.

Недаром ПВД называют потенциальным доходом, на практике при реализации недвижимости владелец недвижимости практически никогда не получает подобный доход, т.к. вмешиваются незапланированные потери, недоимки и т.п.

Этап 2. Именно поэтому на втором этапе рассчитывается действительный валовой доход (ДВД), т.е. тот вид действительного дохода, который собирается в практической деятельности. Формула для вычисления ДВД выглядит следующим образом:

ДВД = ПВД – Потери + Дополнительные доходы

где потери – потери валового дохода, вызванные неполной загрузкой объекта недвижимости в течение всего года, неполным сбором арендных платежей, потерями из-за стихийных бедствий и т.п.,

дополнительные доходы – доходы, приносимые объектом недвижимости, но не связанные с основным способом эксплуатации. Например, доход от платной автомобильной парковки при торговом центре или плата за частный сервитут для владельца сельскохозяйственного земельного участка.

Этап 3. На последнем этапе рассчитывается уже непосредственно чистый операционный доход путем вычитания из ДВД операционных расходов:

ЧОД = ДВД — ОР

где ОР – операционные расходы.

Операционными расходами называют текущие расходы, связанные с эксплуатацией объекта недвижимости, т.е. расходы на операционную деятельность, откуда и пошло их наименование. Они подразделяются на постоянные и переменные.

К постоянным операционным расходам относятся те виды расходов, которые не зависят от формы эксплуатации недвижимости или ее результатов. В большинстве случаев к постоянным расходам относят земельные платежи (земельный налог или арендную плату за земельный участок), налог на имущество (на здания и сооружения, находящиеся на участке), затраты на страхование, ежегодные амортизационные отчисления. Отметим, что налоговые отчисления, связанные с операционной деятельностью (налог на добавленную стоимость, налог на прибыль), не входят в состав операционных расходов при оценке недвижимости. Даже не имея точных сведений от заказчика о величине постоянных операционных расходов, точное вычисление их в процессе оценки не представляет сложности.

Переменные операционные расходы напрямую зависят от эксплуатации недвижимости. В них включают: платежи за электроэнергию, водоснабжение, тепловую энергию и прочие коммунальные услуги, затраты на охрану объекта, его уборку и т.п. Как правило, данные расчеты величины этих расходов проводятся на основании данных, предоставленных заказчиком.

После определения ЧОДа приступают к расчету ставки капитализации. Как ясно из приведенного выше примера, ставка капитализации должна отражать тот уровень доходности, который желателен для рационального покупателя. Существует несколько методов определения коэффициента капитализации, но для выполнения данной расчетно-графической работы будет применяться метод кумулятивного построения.

Данный метод заключается в увеличении безрисковой ставки на величину всех, присущих оцениваемому объекту рисков.

Для того, чтобы доходность актива можно было использовать в качестве безрисковой ставки необходимо, чтобы он отвечал следующим требованиям:

- минимальная вероятность потери средств;

- продолжительность периода обращения, близкая с предполагаемым сроком использования оцениваемого объекта.

Довольное долгое время не существовало единого мнения, какой же из этих инструментов наиболее подходит при оценке объектов недвижимости. Но в начале 2000-ных годов российские оценщики в основном пришли к пониманию того, что наилучшим инструментом в современных российских условиях являются государственные ценные бумаги, номинированные в иностранной валюте, и, прежде всего, еврооблигации, так называемые евробонды. Именно эти бумаги полностью удовлетворяют указанным условиям, т.к. эти бумаги обладают максимальным суверенным рейтингом и минимальным уровнем риска, так например, в связи с финансовым кризисом августа 1998 года, по данному виду ценных бумаг дефолт не объявлялся, и имеют множество траншей с самыми различными сроками погашения

Следовательно, коэффициент капитализации методом кумулятивного построения может быть рассчитан прибавлением к безрисковой ставке разнообразных видов риска.

Виды рисков, необходимые для учета в процессе оценки недвижимости, разделяют на следующие виды:- инфляционный риск;

- предпринимательский риск;

- риск ликвидности;

- страновой риск.

Рассчитанная величина инфляционного риска должна отражать возможные потери собственника объекта недвижимости от инфляции, предполагаемой в период предполагаемого владения объекта. Величина данного риска принимается равной прогнозируемой Правительством РФ и Центральным Банком России величине инфляции в данном периоде.

Предпринимательский риск является составным, в данном показателе учитываются вероятности- изменения общей экономической ситуации,

- изменения федерального законодательства,

- увеличения количества конкурирующих объектов,

- природных или антропогенных чрезвычайных ситуаций,

- неполучения арендных платежей,

- влияния криминогенных факторов,

- неэффективного управления объектом оценки,

- влияния финансовых проверок,

- неправильного оформления гражданско-правовых документов, связанных с объектом оценки.

Каждый из данных видов риска оценивается экспертным путем по шкале от 1 до 5 %, после чего вычисляется среднее значение, которое и используется в дальнейшем в качестве меры предпринимательского риска.

Величина риска ликвидности связана с тем, что даже самые лучшие объекты недвижимости по степени ликвидности проигрывают иным финансовым активам по причинам, во-первых, обязательности государственной регистрации сделок с недвижимым имуществом, во-вторых, недвижимость не является предметом массового потребления. Проведение всех необходимых регистрационных мероприятий требует времени, что встает на пути быстрой конвертации объекта недвижимости в денежные средства.

Таким образом, риск ликвидности находится в прямо пропорциональной зависимости от срока экспозиции оцениваемого объекта и рассчитывается по формуле:

Rл = Rf * (срок экспозиции / 12 месяцев)

где Rf – безрисковая ставка;

срок экспозиции – временной промежуток от момента выставления объекта на рынок до момента совершения сделки.

Страновой риск должен отражать вероятность потерь инвестора при вложении его средств в экономику конкретной страны. Данная информация при проведении оценки недвижимости берется из аналитических отчетов международных рейтинговых агентств, таких как Moody’s, Fitch и Standard&Poor’s, которые одновременно с присваиванием рейтинга суверенной экономике указывают и соответствующий этому рейтингу уровень риска. Необходимо также пояснить, что учет странового риска в коэффициенте капитализации производится только при оценке недвижимости для нерезидентов РФ.

Таким образом, после проведения описанных расчетов получается увеличенная на все указанные величины риска безрисковая ставка, которая составляет доход на вложенный капитал. Получаемую таким образом величину принято называть доходом на вложенный капитал (i):

i = Rf + Rinf + Rrisk + Rл + Rстр

где Rf – безрисковая ставка,

Rinf – инфляционный риск,

Rrisk – предпринимательский риск,

Rл – риск ликвидности,

Rстр – страновой риск (при необходимости).

Но кроме дохода необходимо еще учесть темпы возвращения вложенного капитала и прогнозируемые изменения рынка недвижимости.

Величину прогнозируемого роста или снижения сегмента рынка, к которому принадлежит оцениваемый объект, за предполагаемый период владения объектом определяется в процессе проведения анализа рынка на этапе сбора исходной информации.

Скорость возвращения вложенного в объект капитала, называемая нормой возврата капитала может быть рассчитана следующими способами:- методом Ринга,

- методом Хоскольда,

- методом Инвуда.

Метод Ринга используется в случае, если можно с высокой долей вероятности предположить, что возврат вложенного капитала будет осуществляться равными долями в течение всего срока владения объекта. Тогда норму возврата капитала можно рассчитать по формуле:

Q = 1/n

где n – предполагаемый срок владения объектом.

Если же существует вероятность, что вырученные от эксплуатации объекта недвижимости денежные средства будут реинвестироваться по ставке доходности, равной доходности основного вложения, то для расчета нормы возврата капитала используется метод Инвуда:

Q = i / ((1+i)ⁿ)-1)

Как видно из формулы в данном методе используется функция фактор фонда возмещения.

В случаях, когда нет оснований полагать, что вырученные средства будут вложены под такую же ставку доходности, то используется метод Хоскольда, отличающийся от предыдущего тем, что вместо дохода на капитал в ней фигурирует безрисковая ставка:

Q = Rf / ((1+Rf)ⁿ)-1)

Следовательно, на основании всего вышеизложенного можно записать итоговую формулу для вычисления коэффициента капитализации методом кумулятивного построения:

i = Rf + Rinf + Rrisk + Rл ± α*Q

где α – величина прогнозируемого роста или падения рынка.

В случае ожидаемого роста берется знак «-», а в случае падения – «+»

Метод прямой капитализации имеет как свои достоинства, так и недостатки. К первым относится простота расчетов, получение большинства информации, необходимой для расчетов, непосредственно от заказчика.

Недостатки метода являются продолжением его достоинств. Простота расчетов, обусловленная тем, что в вычислении стоимости участвует чистый доход за один год, приводит к тому, что максимально достоверные результаты метод прямой капитализации дает в тех случаях, когда доходы от оцениваемого объекта стабильны и незначительно меняются по годам. Если же ситуация на рынке объектов оценки нестабильна, денежные потоки, приносимые объектом значительно меняются от года к году, то результаты оценки методом прямой капитализации могут не отражать истинного положения вещей.

В этих случаях целесообразнее использовать метод дисконтированных денежных потоков. Этот метод, базируется на принципе ожидания и основан на утверждении, что стоимость объекта недвижимости не может превышать сумму его доходов за период владения, приведенных к дате оценки.

В виде формулы, это отображается следующим образом:

где ЧОДj – чистый операционный доход за j-тый год;

i – ставка дисконтирования;

n – предполагаемый срок владения объектом;

М – величина реверсии (перепродажи).

Алгоритм расчета чистого операционного дохода по j-тому году идентичен тому, что мы рассмотрели выше. Отличия между денежными потоками, отнесенными к различным временным период обуславливаются изменениями арендных платежей, составляющих операционных расходов и т.п.

Ставка дисконтирования должна обеспечивать корректный пересчет будущих денежных потоков в их текущую стоимость.

Наиболее часто применяемым методом ее расчета является метод кумулятивного построения. В это случае ставка дисконтирования будет соответствовать доходу на капитал, и рассчитываться по приводимой ранее формуле:

i = Rf + Rinf + Rrisk + Rл + Rстр

Величиной реверсии или стоимостью перепродажи называют прогнозируемую денежную сумму, за которую возможно будет продать оцениваемый объект по окончании периода владения. Данная величина рассчитывается методом прямой капитализации чистого операционного дохода за первый постпрогнозный год:

М = ЧОДn+1 / R

Метод дисконтированных денежных потоков, как уже указывалось выше, с одной стороны, наиболее адекватен в случаях нестабильных доходов от объекта, с другой, недостаток данного метода заключается в необходимости обоснованного прогноза на весь период владения объектом.

Таким образом, в данном разделе мы выяснили, что доходный подход основан на пересчете будущих доходов от оцениваемого объекта недвижимости за один временной период или за весь период владения объектом в его стоимость. Доходный подход включает в себя метод прямой капитализации и метод дисконтированных потоков, первый из которых имеет наилучшее применение в стабильных экономических условиях, при постоянных величинах дохода, второй – при заметных колебаниях рынка, к которому принадлежит объект оценки.

Источник информации: лекционный материал из методического указания по выполнению расчетно-графической работы по дисциплине «Оценка земли и иной недвижимости» / доцент к.э.н. С.И. Комаров. — М.: ГУЗ, 2012. – 71 с. — глава «Доходный подход оценки недвижимости»

dom-khv.ucoz.ru